Bayram Öztürk

Bu makale “nadir toprak elementleri (NTE/REE) savaşı”nı bir “maden rekabeti” olmaktan öte, teknolojiye hükmedenlerin hammaddeyi siyaset ve güvenlik aracına çevirdiği yeni bir küresel tahakküm düzeni olarak ele almaktadır. NTE’ler; kalıcı mıknatıslar, savunma sanayii elektroniği, yarı iletkenler, elektrikli araçlar ve rüzgâr türbinleri gibi kritik sektörlerde vazgeçilmezdir; bu yüzden tedarik zincirinin her halkası (maden–ayırma–metal–mıknatıs–ürün) jeopolitik baskı alanına dönüşmüştür.

Küresel tabloda belirleyici olgu şudur: Arz bolluğu değil, rafinaj/ayırma ve mıknatıs üretimindeki yoğunlaşma “şok” üretmektedir. Avrupa Birliği (AB), 2030’a kadar kendi tüketiminin %10’unu içeriden çıkarma, %40’ını içeride işleme ve %25’ini geri dönüşümle karşılama hedefi koyarken; tek bir üçüncü ülkeye bağımlılığı %65 ile sınırlamayı amaçlamaktadır. (Avrupa Komisyonu, 2024).

2025’te Çin’in NTE ihracat kontrollerini dalga dalga genişletmesi (Nisan ve Ekim 2025), lisans mekanizmasıyla “parça/bileşen” seviyesine inmesi ve teknoloji/know‑how boyutunu öne çıkarması, NTE’nin artık gümrük kalemi değil, ulusal güvenlik kalemi olduğunu netleştirmiştir.

Türkiye cephesinde ise 2023’te Eskişehir‑Beylikova pilot tesisinin devreye alınması, 2026’da endüstriyel tesis temeli hedefi ve çalışmanın “devlet eliyle” yürütüleceği vurgusu; NTE meselesinin “kamu egemenliği” eksenine oturtulduğunu gösteriyor. Aslında bu bir yanıyla NTE meselesinin kapitalistlere açılacak alandan daha fazlası olduğunu da göstermektedir.

Ancak aslında kalkınmacı, ileri teknoloji açısından kritik soru şudur: Türkiye ham cevher/karışık oksit satıcısı mı olacak, yoksa mıknatıs‑metal‑ileri malzeme üreticisi mi? Çünkü değer ve güç, madenin çıktığı yerde değil, ayırma teknolojisi ve uç üründe birikir. Bu ayrım Türkiye için “kalkınma hattı” ile “sömürgeleşme riski” arasındaki çizgidir.

Global stratejik bağlam

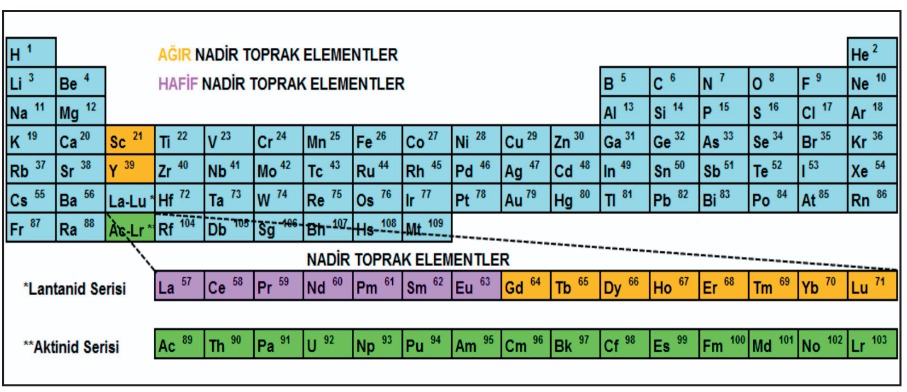

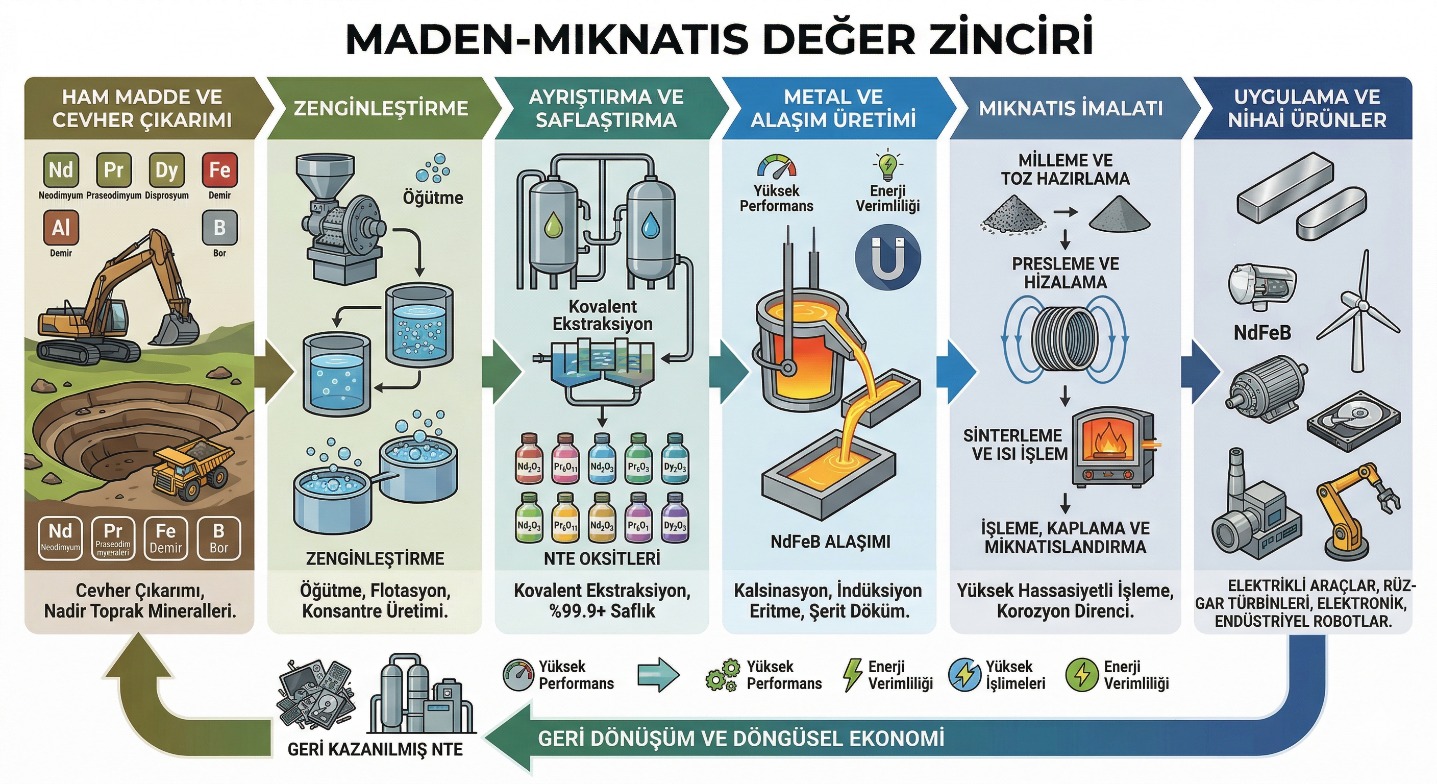

Nadir toprak elementleri toplam 17 elementten oluşan bir gruptur; kıtlıkları çoğu zaman “yer kabuğunda az olmalarından” değil, ekonomik tenörde bulunmalarının zor olmasından ve daha önemlisi ayırma‑rafinajın kirli/karmaşık kimya gerektirmesinden doğar (Şekil 1 ve Şekil 2)

Şekil 1. NTE’lerin periyodik tablodaki yeri (https://bulten.mta.gov.tr/dosyalar/makaleler/190/tr_20221011143451_190_4_03e87bce.pdf).

Şekil 2. Maden-mıknatıs değer zincirindeki süreçler.

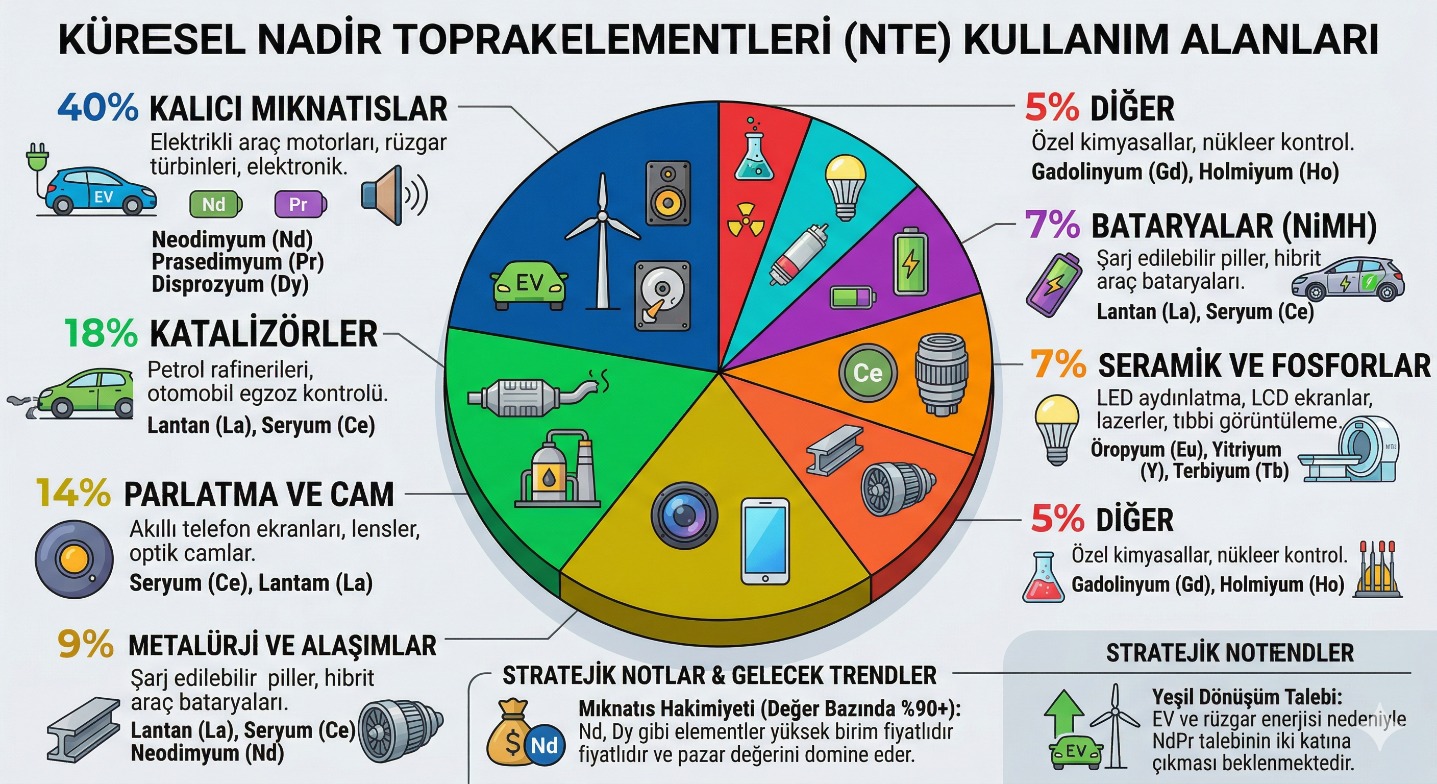

Kullanım tarafında kritik eşik, kalıcı mıknatıslardır: dünya ölçeğinde en büyük kullanım alanı “mıknatıslar” olarak öne çıkar; katalizör, cam‑seramik, parlatma, alaşım ve batarya uygulamaları da önemli paya sahiptir (USGS, 2026; https://pubs.usgs.gov/periodicals/mcs2026/mcs2026-rare-earths.pdf) Şekil 2).

Şekil 3. Nadir Toprak Elementleri (NTE) piyasasındaki son yıllardaki genel durumu ve yakın geleceğe (2025-2030 dönemine) yönelik projeksiyonları yansıtan temsili bir modellemedir.

Jeopolitikleşmenin motoru ise tedarik zincirinin “orta ve alt” halkalarıdır. AB bile, kendi kritik hammadde yaklaşımında işleme/rafinaj kapasitesini stratejik dar boğaz olarak tarif eder; 2030 için işleme (%40) ve geri dönüşüm (%25) hedefleri bu nedenle belirlenmiştir. (Avrupa Komisyonu, 2024)

Çin’in 2025’teki ihracat kontrolleri, NTE rekabetinin sertleştiğini gösterir. Uluslararası Enerji Ajansı, Ekim 2025’te açıklanan yeni kontrollerin “parça‑bileşen‑alt montaj” seviyesine indiğini; Çin kaynaklı malzeme veya Çin teknolojisi içeren ürünler için lisans şartının yaygınlaştığını ve bunun enerji‑savunma‑yarı iletken tedarik zincirlerini doğrudan etkileyebileceğini vurgulamaktadır. (IEA, 2025).

Avrupa Parlamentosu’nun analiz notu da aynı çizgiyi genişletmektedir: Nisan 2025’te başlatılan ve Ekim 2025’te genişletilen kontroller; yalnız fiziksel malzemeyi değil, teknoloji/know‑how boyutunu ve hatta dışarıda üretilen ama Çin girdisi taşıyan ürünleri hedefleyen bir mantığa evrilmiştir; ikinci dalganın bir süreliğine askıya alındığı da bu raporda kaydedilmektedir. (Avrupa Parlamentosu/EPRS, 2025).

Askeri boyutu artık “dolaylı” değil, “açık” bir güvenlik meselesidir. Türkiye’de yayımlanan Milli İstihbarat Akademisi analizinde NTE’nin modern savunma platformlarında kritik rol oynadığını; örnek olarak F‑35’te yüzlerce kilogram düzeyinde NTE bulunduğunu ve tedarikteki aksamanın platformları ve caydırıcılık mimarisini etkileyebileceğini aktarır. (MİA, 2025; https://mia.edu.tr/uploads/f/30052025_1.pdf)

ABD emperyalizmi tarafında ise ; savunma tedarik zincirinde “yasak/arıtma” ekseninde de görünür. DFARS 252.225‑7052 düzenlemesinde 2027’den itibaren “kapsanan ülkelerde” (covered countries) maden‑rafinaj‑ayırma‑eritim‑üretim aşamalarını kapsayan daha geniş kısıt mantığı yer alır (https://www.acquisition.gov/dfars/252.225-7052-restriction-acquisition-certain-magnets-tantalum-and-tungsten.)

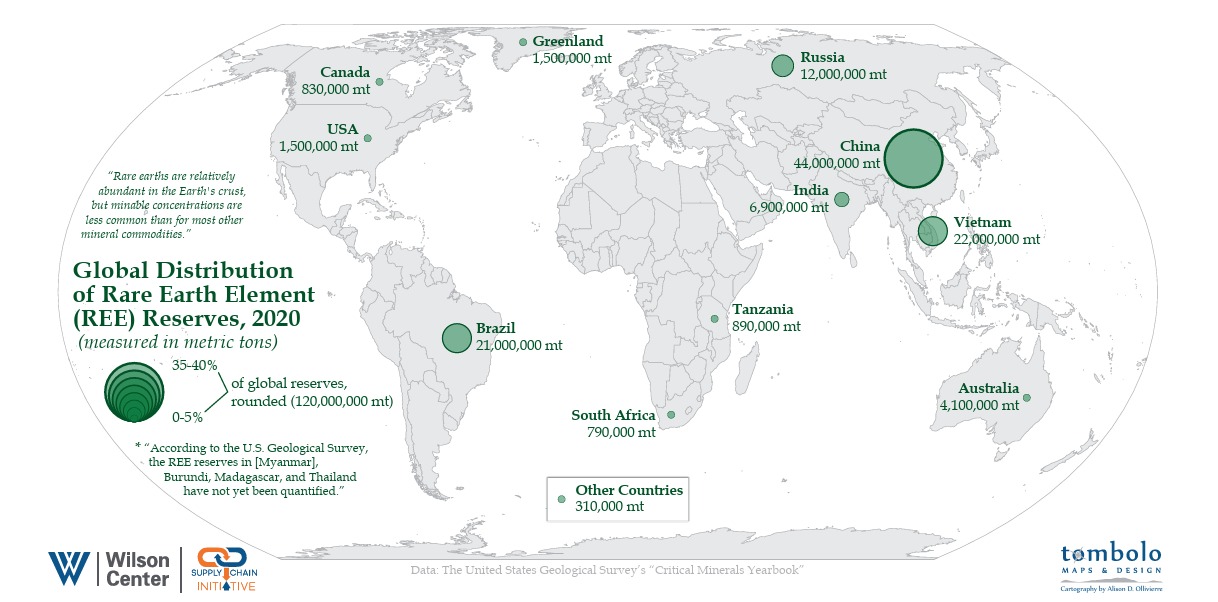

Global üretim ve rezerv görünümü

Aşağıdaki tablo, global NTE madenciliği ve rezervlerinin nasıl yoğunlaştığını gösterir. “Üretim (2025)” madenciliği, “rezerv” ise uzun vadeli jeopolitik manevra alanını temsil eder. (USGS, 2026, Tablo 1).

Tablo 1. Global NTE maden üretimi ve rezerv miktarları

| Ülke | 2025 maden üretimi (REO, ton) | Rezerv (REO, ton) |

|---|---|---|

| Çin | 270.000 | 44.000.000 |

| ABD | 51.000 | 1.900.000 |

| Avustralya | 29.000 | 6.300.000 |

| Brezilya | 2.000 | 21.000.000 |

| Burma | 22.000 | NA |

| Hindistan | 2.900 | NA |

| Madagaskar | 2.700 | NA |

| Malezya | 110 | 710.000 |

| Nijerya | 1.500 | NA |

| Rusya | 2.600 | 3.800.000 |

| Tayland | 4.800 | NA |

| Vietnam | 150 | 3.500.000 |

| Kanada | — | 830.000 |

| Güney Afrika | — | 860.000 |

| Tanzanya | — | 890.000 |

| Grönland | — | 1.500.000 |

| Dünya toplamı | 390.000 | >85.000.000 |

Bu tablo tek başına her şeyi söylemez: asıl belirleyici, “maden üretimi” değil ayırma/işleme ve mıknatıs üretimindeki yoğunlaşmadır. AB Komisyonu, kalıcı mıknatıslar için kullanılan nadir toprakların rafinajının Çin’de yoğunlaştığını özellikle vurgular. (Avrupa Komisyonu, 2024).

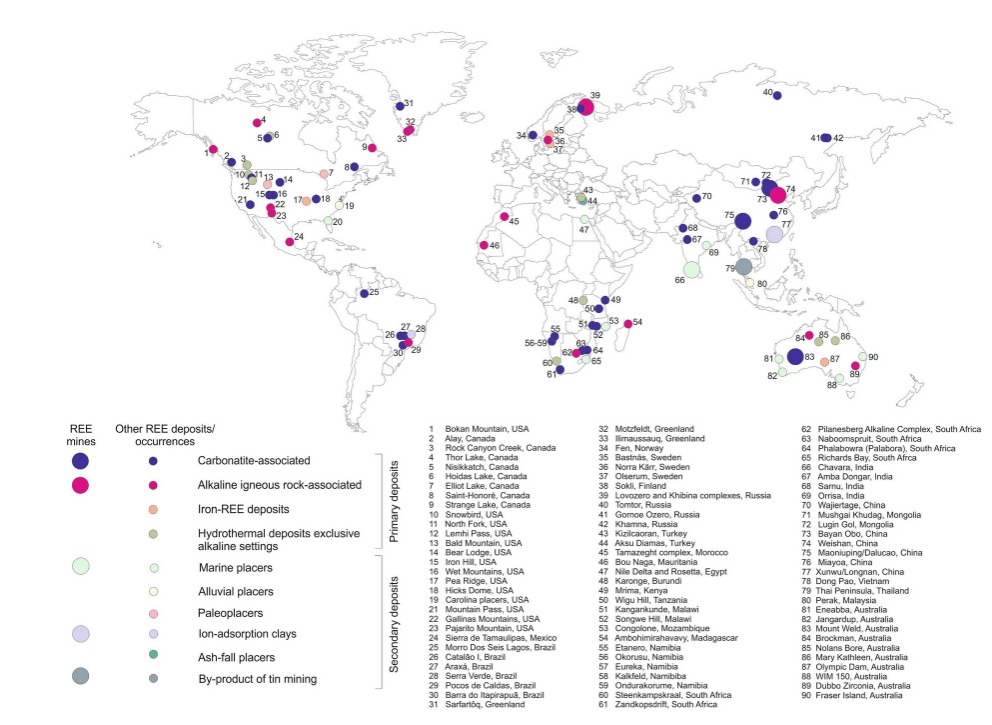

Şekil 4. NTE zuhur ve yataklarının oluşum tipi, büyüklüğü ve mekânsal dağılımı.

Şekil 5. Dünyada NTE rezervlerinin ülkelere göre dağılımı.

Türkiye’de NTE gündemi: sahalar, projeler, mevzuat ve toplumsal fay hattı

Türkiye’nin NTE hikâyesi iki katmanlıdır: Bir yanda 1970’lerden beri bilinen Beylikova gibi “stratejik vitrin” projeler, diğer yanda gene eski Kızılcaören ve görece yeni Kuluncak gibi sahalar ve “ikincil kaynaklar” (kömür/yıkama atıkları, endüstriyel atıklar) üzerinden yürüyen Ar‑Ge arayışları. (ETKB, 2025; AA, 2026).

Beylikova: pilot üretimden endüstriyel tesise

Enerji ve Tabii Kaynaklar Bakanlığı’nın 2025 tarihli açıklamasına göre Beylikova sahasında arama çalışmaları yoğunlaştırılmıştır; 125 bin metre sondaj yapıldığı, 694 milyon ton büyüklüğünde kaynak tespit edildiği ve hedefin 2026’da endüstriyel tesisin temelini atmak, iki yıl içinde tesisi hayata geçirmek olduğu ifade edilmiştir. Bakanlık aynı metinde “bu sahayı devlet eliyle işleteceğiz” vurgusunu da öne çıkarmıştır (ETKB, 2025).

Anadolu Ajansı’na reklam için hazırlatılan sektör dosyası, Beylikova için daha ayrıntılı teknik‑nicel çerçeve vermektedir: sahada 310 lokasyonda ~125 bin metre sondaj; toplam kaynak içinde NTE‑barit‑florit ağırlığı; 17 elementin 10’unun tespit edildiği ve yaklaşık 12,5 milyon ton nadir toprak oksidi bulunduğu; pilot tesisin yıllık 1.200 ton cevher işleyerek başladığı, endüstriyel aşamada 570 bin ton/yıl işlerliğin hedeflendiği; bunun gelir etkisine ilişkin öngörüler dile getirilir. (AA, 2025). Ayrıca TBMM Plan ve Bütçe Komisyonu tutanaklarında da Beylikova sahası, “694 milyon ton” büyüklük iddiasıyla tartışılır; ayrıca pilot tesiste saflaştırmanın %92‑93 bandına geldiği, daha yüksek saflık hedefi için teknoloji geliştirmeye dönük sürecin sürdüğü şeklinde ifadeler yer almaktadır. (TBMM, 2025; ETKB, 2025).

Şekil 6. Eskişehir-Beylikova NTE pilot tesisi.

Kritik not olarak bu büyüklükler kamuoyunda “rezerv” diye konuşulsa da uluslararası raporlama kodları (JORC/NI 43‑101) düzeyinde bağımsız doğrulanmış, ayrıntılı sınıflama kamuya açık değilse “rezerv‑kaynak” ayrımı bulanıklaşır. Bu durum aslında iç kamuoyunda güven sorununa, ki muhalefetin bu konuda çıkışları olmuştur, dışarıda ise (bu konuda çok daha deneyimli olan emperyalistler ve uluslararası madencilik sektöründe) pazarlık masasında Türkiye’nin elini zayıflatabilecek algı oyunlarına zemin yaratır. (TBMM, 2025; Bianet, 2025).

Cevherin doğası: Kompleks mineralojinin siyasi anlamı

Beylikova cevheri, barit‑florit ile birlikte NTE ve toryum içerebilen kompleks bir cevher tipidir; bu “jeolojik gerçek” aynı zamanda “siyasi gerçek”tir: Kompleks cevher, yüksek kimyasal proses ve çevresel yönetim gerektirir; bu kapasite yoksa ülke, ham cevheri “dışarıda ayrıştırma” baskısıyla karşılaşır (MTA Dergisi, 2022/çeviri; ETKB, 2025). Ki bu durum bu konunun bam telini oluşturmaktadır. Yüksek teknolojin yoksa “bağımlılaşırsın”.

MTA Dergisi’nde yayımlanan süreç çalışması; toryum içermeyen karışık NTE oksit üretimi için kavurma‑özütleme‑solvent ekstraksiyon‑çöktürme adımlarını test eder; 600°C/1 saat kavurma, 5M HCl ile özütleme gibi proses parametreleri ve çöktürme sonrası ürünün yüksek REO içeriği raporlanmıştır. Bu, Türkiye’nin “kimyasal ayırma” meselesine dair küçükte olsa attığı adımlardan biridir (MTA Dergisi, 2022/çeviri).

Kızılcaören-Beylikahır hattı: Toryum, NTE ve çevresel hassasiyet

Eskişehir çevresindeki kompleks cevherleşmeler, eski MTA çalışmalarından beri bilinmektedir. Akademik bir çalışma, Eskişehir‑Sivrihisar kuzeybatısında toryumla birlikte NTE içeren alanın belirlenmesi ve MTA nihai raporlarına atıf yapar; ayrıca “%3,14 tenörlü NTE rezervi” ve “toryum rezervi” gibi tarihsel hesapları aktarır (DEUFMD, 2019).

Bu tip sahalarda çevresel boyutun ana düğümü; asidik liç süreçleri, atık barajları ve radyoaktif bileşenlerin yönetimidir. Muhalefet konuşmalarında, “asidik sular, radyasyon riski, tarım alanları” gibi risk söylemini öne çıkarırken; AKP ise “millici” bir yaklaşımla “devlet eliyle işletme” ve teknoloji geliştirme vurgusu yapmaktadır (TBMM, 2025).

Kuluncak ve özel sektör tartışması: ÇED ve toplumsal gerilim

Malatya‑Kuluncak sahası, Türkiye’de NTE gündeminin “ikinci cephe”si olarak öne çıkmaktadır. Kuluncak’ta bir maden sahası genişletme projesi için verilen “ÇED Olumlu” kararına karşı açılan dava ve keşif/bilirkişi süreçleri, NTE tartışmasının yalnız jeopolitik değil yerel çevre‑geçim‑hukuk düzleminde de büyüdüğünü gösterir (T24, 2025; Evrensel, 2025).

Yerelde “doğa talanı” algısı büyürken merkezde “stratejik maden” söylemi ile toplumsal rıza üretilmez; bu da ülkenin stratejik hamlesini sabote eder. Ancak ben yaptım oldu anlayışında olan ve bu gündemde “milli ve ileri teknoloji” söylemi arkasına saklanan AKP süreç yönetiminde çok da başarılı değildir.

Kurumsal kapasite: TENMAK, ikincil kaynaklar ve “uç ürün” iddiası

Türkiye’de NTE alanında kurumsal yapı, TENMAK bünyesindeki NATEN gibi birimler üzerinden güçlendirilmeye çalışılıyor (TENMAK, 2026; ETKB, 2025).

İkincil kaynaklar (kömür ve atıklar) yönünde de adımlar mevcuttur: Türkiye Taşkömürü Kurumu ile TENMAK arasında Zonguldak kömüründe ve yıkama atıklarında NTE araştırmasına yönelik protokol imzalanması, “sadece maden sahası” değil “atık/ikincil kaynak” temelli de aranışlar söz konusudur (AA, 2026).

Dış ilişki boyutu: teknoloji pazarlığı ve çok taraflı basınç

Türkiye’nin Çin ile “Doğal Kaynaklar ve Madencilik Alanında İşbirliğine İlişkin Mutabakat Zaptı” imzaladığı, mutabakatın kritik minerallerde işbirliği fırsatları ve teknolojik/dijitalleşme başlıklarını içerdiği haberleştirilmiştir. Aynı haberde, Çinli firmaları Türkiye’de yatırıma davet eden bir yaklaşımı da AKP tarafından pompalandırmıştır (AA, 2024).

Bu çizgi, tek başına “iş birliği” değildir; bir teknoloji pazarlığıdır. Çin ile mutabakat ve ABD ile olası görüşmelerin kamuoyunda tartışma yarattığı; teknoloji transferi ve işleme haklarının nasıl planlandığı sorularının sorulduğu görülmektedir. Bu da Türkiye burjuvazisinin partisi olan AKP’nin kendi sınıfı gibi nasıl pazarlıkçı olduğu ve bir ilke düzeyinde olmadığının göstergesidir.

Mevzuat ve izin rejimi: hız mı, denetim mi

Türkiye’de 2025’te madencilik izin süreçlerinin yeniden düzenlendiği bir döneme girildi. Orman Genel Müdürlüğünün 20.11.2025 tarihli yazısı; 7554 sayılı Kanun’la 3213 sayılı Maden Kanunu’nun 7’nci maddesinde değişiklik yapıldığını ve devlet ormanlarında madencilik faaliyeti için izin süreçlerine ilişkin yeni hükümlerin getirildiğini ayrıntılı biçimde özetlemektedir (OGM, 2025).

Bu metinde iki kritik nokta siyasal tartışmaya açıktır:

Birincisi, izinlerin “zaman sınırı” ve “bedelsiz izin” gibi mekanizmalarla hızlandırılmasının hedeflendiği görülür (OGM, 2025).

İkincisi (daha hassas olanı), Orman izin sürecinde “ÇED belgesi gibi belgelerin Genel Müdürlükçe alınacağı” ve Tarım ve Orman Bakanlığı tarafından verilen iznin “ÇED yönünden uygun görüş” olarak kabul edileceği ifadesinin yer almasıdır. Bu yaklaşım, “stratejik madenlerde süreç hızlandırmayı amaçlarken” çevresel denetimin niteliği konusunda kamuoyunda tartışma yaratmaktadır (OGM, 2025).

Madenciliğin siyasallaştığı yerde sorun şudur: İzinleri hızlandırmak “yatırım” getirir; ama denetimi zayıflatırsa “kalkınma” değil tahribat üretir. NTE gibi kimyasal proses ve atık yönetimi ağır olan alanlarda bu ikilem hayati bir durum yaratır (TBMM, 2025; MTA Dergisi, 2022/çeviri).

Jeopolitik‑ekonomik değerlendirme

NTE savaşı, klasik emperyalizmin “toprak işgali” biçiminden çok, değer zinciri işgali biçimidir: Maden sizde kalır, bayrak sizde dalgalanır; ama ayırma kimyası, patent, mıknatıs üretimi, savunma standardı, finansman ve pazar erişimi başkasındaysa siz ham madde kolonisine dönersiniz. Bu, 21. yüzyılın “neo‑sömürgeleşme” hattıdır.

AB’nin kendi stratejik yaklaşımı bile bu gerçeği itiraf eder: kritik hammaddeler “yeşil ve dijital geçiş” kadar “savunma ve uzay” teknolojileri için de stratejiktir ve tedarik zinciri sürdürülebilirliği kadar hazırlık/stratejik stok kavramı öne çıkar. (Avrupa Komisyonu, 2024+).

Avrupa Parlamentosu notu, Avrupa firmalarının Çinli üreticiye birkaç aracı mesafede olduğu, bunun da AB’yi kırılgan kıldığı gibi saptırıcı bir netlik taşır. (Avrupa Parlamentosu/EPRS, 2025).

Türkiye için resim şudur:

Birincisi, Beylikova gibi büyük sahalar Türkiye’ye pazarlık gücü verir; fakat bu güç ancak yerli işleme ve uç ürün kapasitesiyle gerçek güce dönüşür.

İkincisi, Türkiye aynı zamanda AB’nin bor tedarikinde kritik bir tedarikçi olarak anılır; bu, “karşılıklı bağımlılık” üretme ve pazarlık gücünü artırma potansiyeli taşır. (Avrupa Komisyonu, 2024+). Sorunda bu işlenmemiş ürün tedarikçiliğindedir.

Üçüncüsü, Çin’in ihracat kontrolleri tedarik zincirini “lisans savaşına” dönüştürürken; ABD emperyalizmi tarafında savunma tedarikinde “kapsanan ülke” kısıtları (2027) gündemi sertleşmektedir. Türkiye, bu iki kutbun arasında yalnız “hammadde” olarak durursa, iki tarafın da baskısına açık hale geleceği açıktır.

Türkiye’nin hedefi en azından düzen içinden bile düşünülse “bir tarafa eklemlenmek” değil, kendi değer zincirini kurarak her iki tarafa karşı da pazarlık üstünlüğü elde etmektir. Bu, ideolojik bir slogan değil; doğrudan doğruya iktisadi‑teknolojik bir zorunluluktur. Ancak 100 yılı aşkındır ülkeyi yöneten burjuva sınıfı ve onun partilerinden 2. Dünya Savaşı sonrasında gördüğümüz ise emperyalizme yaslanmış ucuz pazarlıkçılıktan daha ileri bir tavır beklenmeyeceğidir.

Türkiye için stratejik özerklik, katma değer ve çevresel güvence

Türkiye’nin NTE politikasında üç sacayağı aynı anda kurması gerekir: kamu egemenliği, katma değerli sanayi, çevresel‑toplumsal meşruiyet. Aksi halde ya “ham madde ihracatçısı” olur ya da “iç gerilim ve çevresel kriz” üretir.

Politika omurgası için resmi hedeflerle uyumlu en kritik çerçeve ETKB’nin “devlet eliyle işletme” ve 2026 endüstriyel tesis planıdır.

Türkiye NTE projeleri karşılaştırma tablosu

| Proje / saha | Konum | Kamuya yansıyan büyüklük / nitelik | Sahiplik / yürütücü | Durum |

|---|---|---|---|---|

| Beylikova NTE‑barit‑florit kompleksi | Beylikova | 694 milyon ton kaynak; ~125 bin m sondaj; 2026’da endüstriyel tesis temeli hedefi | Enerji ve Tabii Kaynaklar Bakanlığı çizgisinde; Eti Maden üzerinden işletme vurgusu | Pilot ölçek devrede; endüstriyel ölçek plan/kritik teknoloji geliştirme |

| Eskişehir kompleks cevher (Kızılcaören/Beylikahır literatürü) | Kızılcaören hattı | NTE + toryum içeren kompleks cevher; literatürde tarihsel rezerv/tenör atıfları var | MTA çalışmaları ve akademik literatür | Üretimden çok Ar‑Ge/jeometalurji odaklı bilgi tabanı |

| Kuluncak sahası genişletme tartışması | Kuluncak | “ÇED Olumlu” kararına karşı dava; keşif‑bilirkişi süreçleri | Akyüz Madencilik (haberlerde geçen) | Hukuki‑toplumsal tartışma sürüyor |

| Kömür ve yıkama atıklarından NTE Ar‑Ge | Zonguldak | Tüvenan kömür ve atıklarda NTE araştırması; “ikincil kaynak” yaklaşımı | Türkiye Taşkömürü Kurumu + TENMAK | Ar‑Ge protokolü / model geliştirme |

Not: Beylikova dışındaki sahalarda “rezerv” büyüklükleri çoğu kez rapor/tez/literatür içinde parçalı ve farklı sınıflama dilleriyle yer aldığından, tablo “kamuya açık ve doğrulanabilir olan” ile sınırlandırıldı.

Politika seçenekleri ve artı‑eksi dengesi

Bir dizi düzen içi politikayı artıları ve eksileri ile tablolaştırdığımızda aşağıdaki gibi olmaktadır;

| Politika seçeneği | Ne demek? | Artıları | Eksileri / riskleri |

|---|---|---|---|

| Tam kamu kontrolü + entegre değer zinciri | Ruhsat, işleme, ayırma, stratejik stok ve uç ürün planı kamu liderliğinde; özel sektör tedarikçi/alt yüklenici | Egemenlik, veri güvenliği, stratejik stok yönetimi; ham madde kolonisi olmama | Yüksek yatırım, zaman baskısı; bürokrasi |

| Kamu çoğunluk + koşullu teknoloji ortaklığı | Ortaklık mümkün; ancak teknoloji transferi, yerli işleme, lisans ve know‑how koşula bağlanır | Daha hızlı öğrenme; finansman çeşitliliği | “Teknoloji transferi” vaadinin kâğıtta kalması; off‑take baskısı |

| Serbestleştirme/özel sektör ağırlığı | Hızlı izin‑yatırım; dış finansman ilişkisi | Kısa vadede sermaye akışı | Stratejik madenlerde kontrol kaybı; neo‑sömürgeleşme; çevre/işçi güvenliği gerilimi |

| İkincil kaynak + geri dönüşüm önceliği | Kömür/atık, mıknatıs hurdası, endüstriyel atıklar | Daha düşük jeopolitik risk; çevresel kazanım | Tenör düşük olabilir; proses yine kimya ve yatırım ister |

| Çok ürünlü entegre tesis yaklaşımı | Sadece REO değil barit‑florit vb. yan ürünlerle ekonomik denge | Ekonomik dayanıklılık; atık yönetimi kolaylaşabilir | Pazar dalgalanmalarına hassas; karmaşık işletme |

Bu seçeneklerin hangisi seçilirse seçilsin, üç zorunlu politika kilidi vardır:

Bir: Ham cevher/ara ürün ihracatına dayalı model, ne kadar “milli” sloganla sunulsa da stratejik bağımlılık üretir. AB’nin kendi tedarik kırılganlığı ve Çin’in lisans rejimi, bu bağımlılık rejiminin ne kadar sertleşebileceğini göstermektedir.

İki: Savunma ve kritik altyapı için stratejik stok kapasitesi kurulmalı; zira NTE artık fiyat şoku değil “lisans şoku” yaşamaktadır. ABD tarafında hem stok planları hem de savunma tedarikinde kısıtlar bu eğilimin kalıcı olduğunu gösteriyor.

Üç: Çevresel güvence, “hızlı izin” yaklaşımına kurban edilemez. OGM yazısının işaret ettiği yeni izin‑ÇED ilişkisinin nasıl uygulanacağı, NTE gibi kimyasal ve potansiyel radyoaktif bileşenli projelerde şeffaf ve bağımsız denetime muhtaçtır.

Riskler

Türkiye’de NTE gündeminin ana riski “madenin bulunmaması” değil; madenin egemenlik ve kalkınma aracına dönüşememesidir. Riskler dört başlıkta toplanır:

Jeopolitik risk: Çin’in lisans rejimi ve tedarik yoğunlaşması sürerken, teknolojiye erişim “siyasi şartlar”a bağlanabilir.

Finansman ve sanayi riski: Büyük ölçekli ayırma‑rafinaj‑mıknatıs yatırımı yüksek sermaye ve uzmanlık ister; yalnız madencilikle sınırlı kalınırsa katma değer dışarıya akar.

Çevresel‑toplumsal risk: Kuluncak örneğinde görüldüğü gibi ÇED süreçleri dava ve gerilim üretebilir; NTE projelerinde “sosyal lisans” sağlanamazsa stratejik proje yerelde kilitlenir.

Yönetişim riski: İzin süreçlerinin hızlanması “yatırım” getirirken denetim kapasitesi zayıf kalırsa, stratejik maden “stratejik utanç”a dönüşür.

Senaryolar

Bazı senoryaları ise şimdiye kadar ki deneyimlerimizden yola çıkarak aşağıya almaya çalıştık;

Orta senaryo (en olası): 2026’da endüstriyel tesis için temel/ihale adımları atılır; pilot tesis ve laboratuvar kapasitesi büyür, fakat yüksek saflık, ayrıştırma teknolojisi ve mıknatıs üretimi “adım adım” ilerler. Bu süreçte Türkiye hem Çin hem Batı ile çoklu müzakere yürütür; sahayı devretmeme söylemi sürer.

En iyi senaryo (olası değil): Türkiye, Beylikova’da kimyasal ayırmayı yerli kapasiteyle endüstriyel ölçekte kurar; NATEN ve üniversite‑sanayi iş birliğiyle NdFeB mıknatıs ve ileri malzeme üretiminde yerli üretimi başlatır; AB ve Asya pazarına “uç ürün/yarı mamul” satabilecek noktaya gelir. Bu senaryo, AB’nin 2030 tedarik hedefleriyle de pazarlık gücü üretir.

En kötü senaryo (olabilir): Türkiye, çevresel ve toplumsal gerilimleri yönetemez; izin‑ÇED tartışmaları ve güvensizlik büyür; teknoloji transferi şartları sağlanamaz, ham cevher/ara ürün ihracatına itilerek küresel değer zincirinde alt basamağa sıkışır. Bu durumda NTE, “kalkınma” değil “bağımlılık” üretir.

Son söz

Yukarıda mümkün mertebe teknik detayları çok verilmeden ancak bunlara bağlı kalarak maden-işleme-rafinasyon ve uç ürün sürecinde olası senaryolara çok boyutlu bakılmaya çalışılmıştır.

Türkiye sermaye sınıfının 100 yılı aşkındır ki pratiklerine bakıldığında, bu düzenin bağımsız, kamu eliyle işleyen NTE sektörü kuramayacağı sonucu ağır basmaktadır. Sermaye sınıfının bizatihi kendinin, onun bürokratik aygıtlarının ve bu aygıtı sınıf adına yönetenlerin emperyalizm ile kurdukları tarihsel bağ, düzen içi dahi kamucu, milli bir sektörün gelişmesinin pek mümkün olmadığını göstermektedir. Bu iddiamıza karşılık İHA/SİHA, milli muharip uçak başlıklarında eleştiri gelecektir. Ancak bu konularda da üstünü kazırsak altından parçaların dışarıya bağımlılıktaki oranlarının söylenenden çok daha fazla olduğu görülecektir.

Elbette bu ülkede yaşayan her yurttaş gibi ülke kaynaklarının ülke ve toplum için kullanılmasını istemekteyiz, ancak sınıflar ve sınıfsal düzen bir çakıl tanesinin bile kimin için, ne için kullanılacağını belirlemektedir.

Makale boyunca bahsedilen her şey aslında bir Planlama konusudur. 2026 Türkiye’sinde Türkiye’nin artık bir DPT’si yoktur. Planlama için iki koşul şarttır, ya da planlamanın olabilmesi için; ilki üretimin toplumsallaşması, ikincisi ise üretim araçlarının toplumun kontrolüne geçmesidir. Bu iki koşul bir arada olmadıkça ne planlama yapılabilir ne de ihtiyacı hasıl olur.

Planlama için sosyalizme ihtiyaç vardır. Planlanan üretim ile planlı kalkınma gerçekleşir. Türkiye’nin yeraltı ve yer üstü kaynaklarını kendisi için kullanması için bile sosyalizme ihtiyacı vardır. Türkiye’nin emperyalist-kapitalist sistemde kendi kendine kalkınabilir bir ülke olması için de sosyalizme ihtiyacı vardır. Ve Türkiye’nin sadece ayakta kalması, ulusal egemenliğini koruması, işgal edilmemesi (emperyalistler açısından işgal nedenidir ama) için dahi sosyalizme ihtiyacı vardır. Çünkü planlama ve kalkınma güçlü, toplumcu, bağımsız Türkiye’yi yani Sosyalist Türkiye’yi yaratacaktır.